不少埋伏在北方稀土、包钢股份、盛和资源等稀土标的里的投资者,眼下都倍感煎熬。此前海外AI产业链行情如火如荼,紧接着国产半导体板块又接连走高,成长赛道轮番走强,反观一众周期板块持续走弱,稀土板块更是横盘震荡、走势不温不火,持股心态日渐浮躁,不少人已经快要熬不住。

其实理清稀土下游需求的淡旺季节奏,便能稍稍抚平内心的焦虑。绝大多数持仓恐慌,都源于对未知行情的不安,总担忧下跌之后还有新低,上涨之后还有高点,却忽略了资本市场本就自有运行逻辑,涨跌皆有周期规律可循。世间万事万物,皆逃不开周期轮回。今天便从周期视角,聊聊稀土现货价格与北方稀土这类核心标的股价之间的周期性运行规律。

一、北方稀土股价和稀土价格的相关性

从这张跨越十余年的走势图里,我们能清晰看到北方稀土市值与氧化镨钕价格的强正相关性。二者的波动节奏几乎同频共振,稀土价格的每一轮上行周期,都对应着市值的显著抬升,而价格低迷期,市值也随之进入震荡磨底阶段。

这种高度同步并非偶然。作为轻稀土龙头,北方稀土的业绩与估值直接锚定稀土产品价格,现货价格的涨跌直接影响公司的盈利预期,也自然主导了股价的中长期走向。

但值得注意的是,股价的波动往往会提前于现货价格形成预期差。在价格尚未启动的底部区间,资金会基于供需格局的边际变化提前布局,推动市值率先企稳;而在价格见顶回落前,市场也会提前交易景气度下行的预期,导致股价先于现货价格走弱。这种“价格看当下,股价看预期”的错位,也让两者的相关性在短期波动中偶尔出现背离,但拉长时间维度,价格仍是市值的核心锚定。

再进一步复盘历史规律,我们会发现北方稀土的行情往往从每年7月前后开始启动,而这一节点,恰好与稀土下游需求的季节性旺季高度重合。要理解这一规律,就必须先把稀土下游的淡旺季节奏讲透。

二、稀土永磁的淡旺季规律

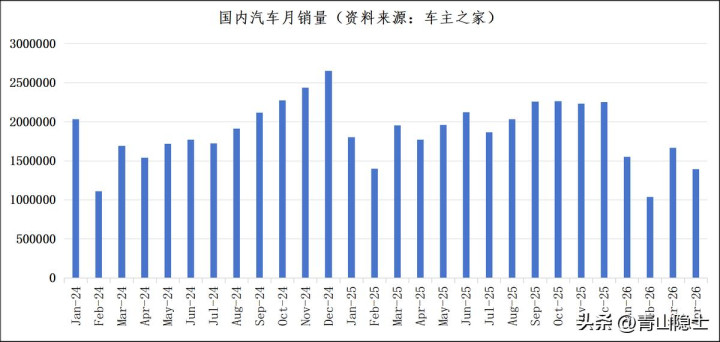

稀土永磁的淡旺季,本质上就是新能源汽车产业链的淡旺季,二者的节奏高度绑定。从2024-2025年国内汽车月销量数据可以清晰看到,每年9-12月的“金九银十”都是销量高峰,为匹配终端交付节奏,上游电机厂、磁材厂必须提前2-3个月备货,这就直接推高了每年7-8月的稀土采购需求,形成了稀土全年最强的“金七银八”旺季。

以当前2026年的节奏来看,数据的指向性非常明确:2026年2-4月国内汽车销量分别为103.44万、166.28万、139.33万辆,正处于季节性低谷,叠加氧化镨钕从年初的55万/吨快速涨到4月的84万/吨,下游磁材厂普遍零库存、按需采购,导致现货价格回调,市场也随之进入“淡季磨底”状态。但这并非需求崩塌,只是旺季来临前的蓄力期。长协订单始终稳定,中小贸易单的收缩只是对高价的短期观望。

从历史规律看,北方稀土的股价往往在7月前后启动行情,这正是市场对旺季需求的提前定价。随着6月中下旬新能源车备货启动,参考过去两年的节奏,7-8月的旺季效应将逐步显现,稀土采购需求会随下游备货量的提升快速回暖,当前的横盘震荡,本质上是对未来供需缺口的等待,而非趋势的终结。

三、小结

我们常常被一时的 “倒春寒” 迷惑,以为冬天还没过去;也会因为一场突来的暴雨,误以为夏天尚未真正到来。可万物皆有周期,规律一直都在那里。

稀土的供需长期处于紧平衡,一旦旺季的节点到来,价格的抬升往往会水到渠成。哪怕现货价格只是温和补涨,北方稀土的股价也往往会提前反应,因为股价上涨的本质,很多时候就是市场对未来景气度的提前定价。

长宏网提示:文章来自网络,不代表本站观点。